- 不動産取得

- #SOCOLA武蔵小金井店

- #家づくりコラム

金利上昇時代の住宅ローンの選び方

住宅ローンの変動金利は2023年頃まではおおむね0.3%だったのが2026年は約1%に上昇しています。

本コラムでは今後も上がる可能性が高い金利と向き合いながら、どのように住宅ローンを選ぶべきかを解説します。

ローンの借入額や返済期間の変化

金利が上がるにつれてローンの借入額や返済期間はどのように変わっていったのでしょうか。

これはインフレに大きな影響を受けます。世の中の物価が上がると住宅価格も上がるので、自己資金を投じずローンを組むとなると借入額は上がり負担は増えてしまいます。

そこで返済期間を長くし、1回の返済額を下げることで、余裕を持ったローン返済を続けられるようになります。しかし、住宅を購入するとなると数千万や物件によっては1億を超えるような金額が動くためどうしても躊躇ってしまいますよね。

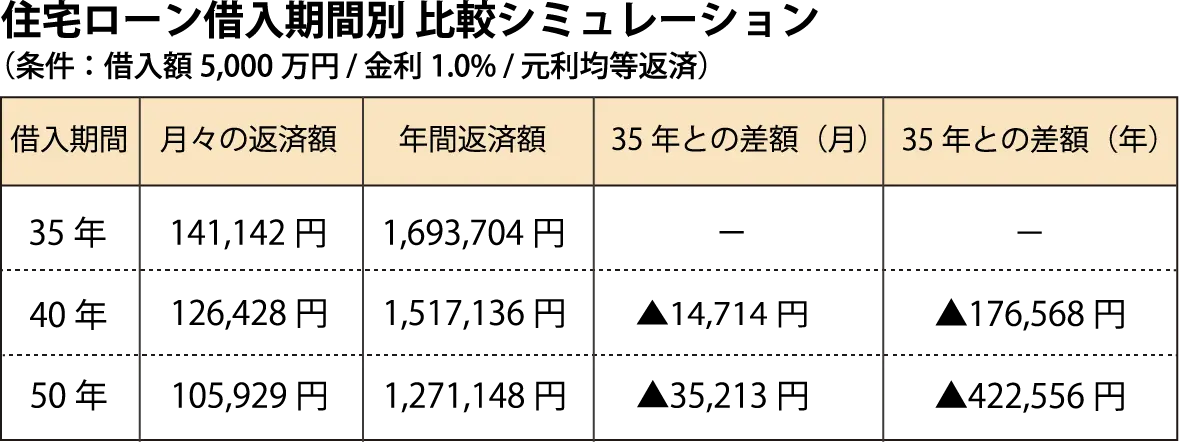

ローン返済期間の比較

では実際にローンを組むと月々どのくらいの返済額になるのでしょうか、現在賃貸に住んでいる方は家賃と比べてみてください。

『35年ローンで5,000万円の借入れを金利1%』で組んだ場合、月々の返済額は141,142円となります。これが40年ローンだと126,428円、50年ローンだと105,929円となります。

35年ローンと比較すると40年ローンでは月々14,714円、年間176,568円安くなります。50年ローンだと月々35,213円、年間422,556円も安くなります。

このように現在の家賃と比較してみるとあまり差がない方も多いのではないでしょうか。年間約42万円も変わると聞くとかなり負担も軽減されると感じますよね。

しかしローンは80歳までに完済しなければならないため、安心した返済計画を立てるためには早いうちから考える必要があります。長く借りたくても借りられないことがあるということです。

最後に

住宅ローンを組むのは大きな決断です。金利が高いと返済していけるか不安になったり、そもそもローンを借りられるか分からず動き出せないと考えている方は多いと思います。

我々家づくりカウンターでは住宅を購入したい方に限らず

・もし買うとしたら月々の返済はいくらになるか

・そもそもどう動きだして良いか分からない

と悩んでいる方など様々な不安やニーズに対応する相談窓口となっております。

皆様の最初の1歩を踏み出すお手伝いをさせていただきますので、お気軽に店舗までお越しくださいませ。

家づくりカウンター武蔵小金井店 磯野 浩介